A.当社グループで「投資」というと、デジタルやテクノロジー人財の拡充をはじめとした基盤強化のための「戦略的な費用」の意味合いと、M&A等のバランスシートに直接影響するものとがあります。

まず「戦略的な費用」とは、オーガニックでの中長期な成長を目的とするものであり、そのための種、肥料、水というべきものです。

デジタル化が急速に進んでいる中で、データマーケティングを実践していくための人財が必要となりますし、テクノロジー人財を増やして基盤整備を進めていくことが必要不可欠です。AIやXRなどの新技術への対応も欠かすことができません。また、こうした事業構造転換期においては働き方を改革し、サステナブルな体制にしていかなくてはなりません。今投下している費用は、こうしたことを着実に実行していくための基礎となるものです。

効果が表れるには少し時間がかかるかもしれません。今は基盤整備の時期なので、通常よりも多くの費用を投入しています。そのため、利益の伸びは通常よりも緩やかになると想定しています。

現在の中期経営計画が終わった後も投資を継続する必要はあるでしょうが、一定の基盤が整備された後には、販管費を売上総利益の伸びの範囲内でおさめ、オペレーティング・マージンを改善させていくのが基本的な考え方になります。また、成長のスピードを上げるためには、M&Aや資本提携といった手段により外部の機能や能力を取り込んでいくことも必要であると考えています。

特に、グローバル領域では、連結売上総利益に占める海外の比率は2割を上回ったところですので、よりいっそう強化していくためにM&Aが必須であると考えています。

国内においても、デジタル領域やマーケティング実践領域をはじめとした「品ぞろえ」を充実させるためにM&Aを活用することも選択肢に入れていますし、テクノロジーの強化においても資本提携は有効な手段だと思っています。

ご注意いただきたいのですが、M&Aを単純な規模拡大の道具だとは考えていません。手薄な部分を補完する、品ぞろえを充実させる、相乗効果を求め、効率を向上させるといったことを目的としています。

CFOインタビュー

- 代表取締役

専務執行役員CFO

マネジメント統括担当 - 西岡 正紀

将来の成長に資する投資とそれを支える財務基盤を構築し、

当社グループの企業価値向上につなげていきます

Q.投資についての基本的な考え方を教えてください。

Q.費用については、原則売上総利益の伸びの範囲内でというお話でしたが、設備やM&Aなどの

「投資」の規律について考え方を教えていただけますか?

A.投資については当然それに見合う効果や採算を見ていくこととなりますが、基本的な考え方として資本コストを上回る効果を求めています。現在、当社グループの資本コストは7%前後と認識していますが、主要な事業会社ではそれを意識したハードルレートを設定してします。

また、投資の「枠」については、営業活動によるキャッシュ・フローで投資と株主還元を賄うのがあるべき姿だと考えています。投資にはタイミングがありますので、短期的に営業活動によるキャッシュ・フローを超える投資となることは否定しません。その場合には外部からの資金調達を活用することとなりますが、中長期的には均衡をとっていきたいという考えです。

言い方を変えると、中期的にネット・キャッシュの状態を維持したいと思っています。

Q.中期経営計画では、基盤整備のための投資を積極的に行うとしていますが、損益に直接影響する

「費用」を除いて、どの程度の投資を計画しているのでしょうか?

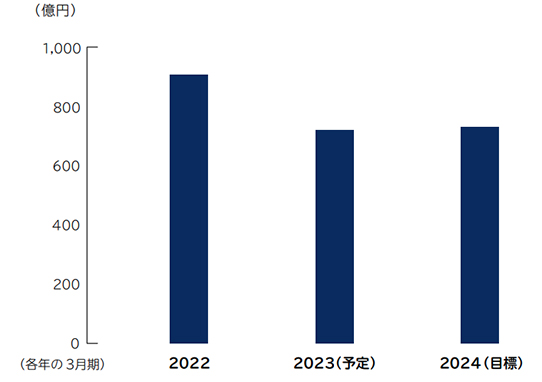

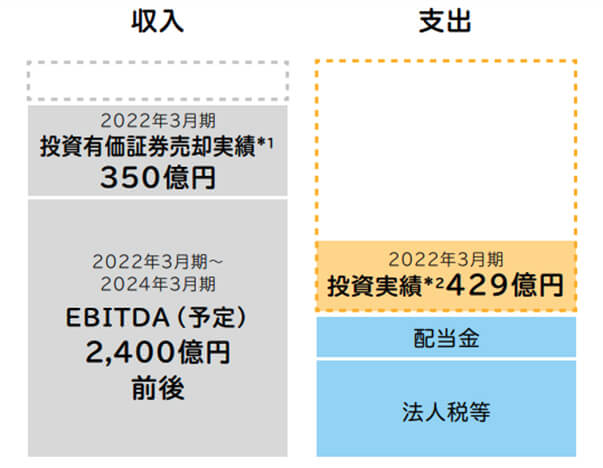

A.2024年3月期を最終年度とする中期経営計画の期間でご説明すると、2022年3月期からの3年間のEBITDAは、2022年3月期の実績、2023年3月期のガイダンス、そして最終年度である2024年3月期の中期経営計画目標を達成した場合、概ね2,400億円となります。そして、同期間の法人税等の支払いと配当金の支払いが2022年3月期と同水準で推移すると仮置きすると、約1,000億円のキャッシュが残ると考えられます。これが先ほどの投資「枠」の目安になります。これに2022年3月期に実施した投資有価証券の売却や今後の保有資産の売却、中期経営計画を見直した時点でのネット・キャッシュ等を考慮すると、財務の健全性を維持しながらもそれ以上の金額を投下することも可能です。

一方で2022年3月期には有形固定資産と無形固定資産に対して約100億円の支出をしています。テクノロジーへの投資やオフィスの見直しを積極的に行っていますので、残りの2年間でそれ以上のペースで投資をしていくことになるでしょう。

また、2022年3月期はソウルドアウトへのTOBを行いましたが、M&Aや資本提携による機能強化も積極的に実施する予定です。ただ、これに関しては相手がありますので、現時点でいくら使うと明確にいうことはできません。

結論として、事業基盤の整備に3年間で1,000億円以上を投下する意思と財務的な能力を持っていることはお伝えしたいと思います。

2022年3月期~2024年3月期の

EBITDAイメージ

- ※ EBITDAはのれん償却前営業利益に減価償却費を加算して算出

- ※ 2023年3月期および2024年3月期については、一定の前提に基づく概数の予定金額であり、正確性を保証するものではありません。

2022年3月期~2024年3月期の

収支イメージ

- ※ EBITDA、配当金、法人税等については一定の前提に基づく概数の予定金額であり、正確性を保証するものではありません。

- *1 2022年3月期連結キャッシュ・フロー計算書における投資有価証券の売却による収入

- *2 同、投資有価証券の取得による支出、出資金の払込による支出、連結の範囲の変更を伴う子会社株式及び出資金の取得による支出、連結の範囲の変更を伴う子会社株式の取得による収入、子会社株式及び出資金の取得による支出、連結の範囲の変更を伴わない子会社株式の取得による支出、(投資活動によるキャッシュ・フローの)その他の合計

Q.3年間で1,000億円以上の投資を行った上で、

ネット・キャッシュを維持するとのお話でしたが、

今の財務状況をどのように見ていますか?

A.我々のビジネスのサイクルからすると、売上高1ヵ月分程度の現金は持っておきたいと考えています。平準化すると、ひと月分の売上高は1,000億円強なので、その水準を意識して資金繰りを行っています。

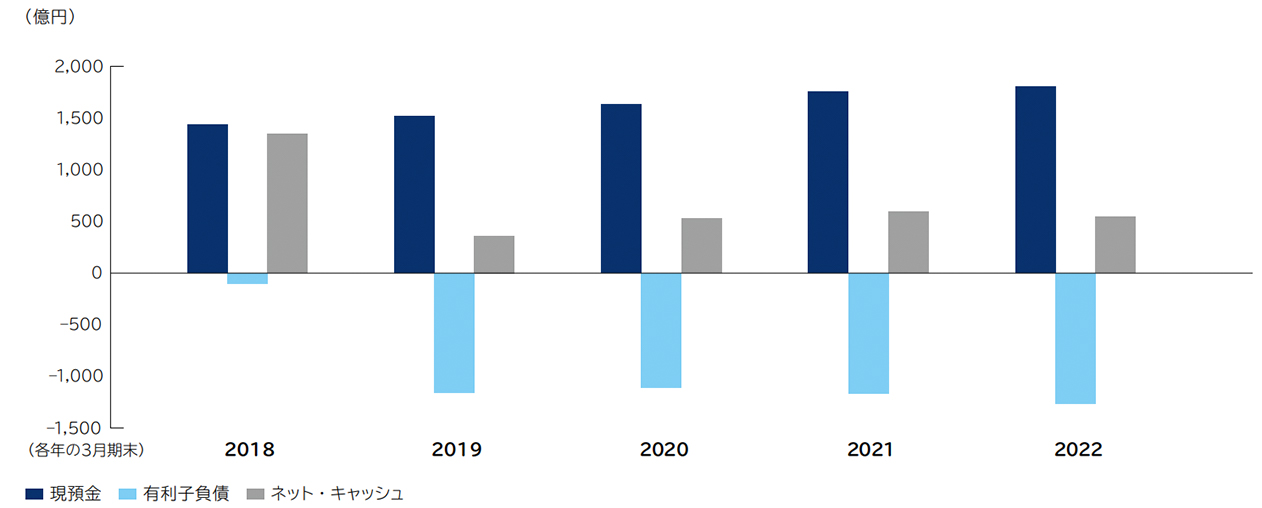

2022年3月末の現金及び預金が1,839億円で有利子負債が1,264億円ですから、差引575億円のネット・キャッシュという状態です。

2018年にDACを完全子会社化した際の有利子負債が1,000億円あまりありますが、資金調達についてもそうした現預金の水準と投資計画等を考慮して判断していくこととなります。金融市場を取り巻く環境にも変化が生じていますので、資金調達の多様化も課題であると認識しています。

中期経営計画を見直す直前の2021年3月期末のネット・キャッシュが628億円でした。先ほどお話しした通り、戦略的な費用の投下とM&A等の投資を実施しても中期経営計画期間の収支は均衡すると考えられますので、多少計画や収支タイミングにずれが生じても健全性は維持できると考えています。

2022年9月、格付投資情報センター(R&I)よりA+の格付けを取得しました。格付機関から見ても、安定的な財務状態と評価していただいていると認識しています。

過去5年度 期末日時点における現預金、有利子負債、ネット・キャッシュの残高

Q.資本市場からは政策保有株式が多すぎるのではないかとの声も聞こえます。

A.確かにそのようなご指摘をいただくことがあります。2022年3月末時点の投資有価証券の残高は1,366億円あります。この中にはいわゆる関連会社の株式もありますのですべてが政策保有株式ということではありませんが、有価証券報告書で「特定投資株式」として開示しているものが合計で802億円あり、これが自己資本の22%となることを念頭においてのご指摘だと認識しています。

政策保有株式については、毎年その保有目的と経済効果をレビューして、合理的と言えないものは順次売却しています。政策保有株式を縮小することが時代の要請なのは理解していますので、相手先にご迷惑にならないような形で売却し、資本効率を高めていくつもりです。

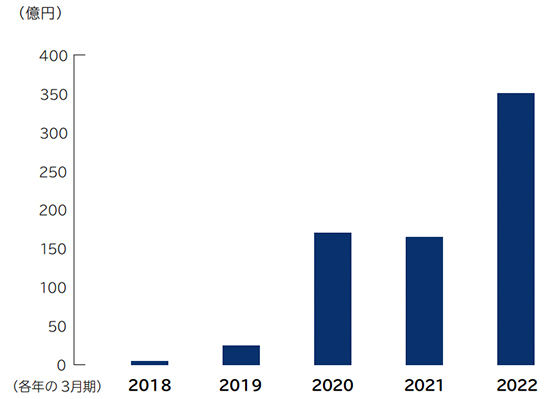

実際この5年間で717億円の投資有価証券を売却しました。特にこの3年間は686億円を売却しています。こうした姿勢にご理解いただきたいと思います。

過去5年度 投資有価証券の売却実績

※ 連結キャッシュ・フロー計算書における投資有価証券の売却による収入

Q.株主還元についてはどのようなお考えでしょうか?

A.株主の皆様には長期的に経済的なメリットを享受していただきたいと思っており、安定配当を基本としています。

コロナ禍による一時的な減益が生じた場合も含めてこれまで配当を維持、増加させてきました。2023年3月期の業績予想における純利益は減益を予定していますが、配当金は据え置く計画としています。

また、追加的な還元や資本効率の向上の手段として、自己株式の取得も都度検討しています。

先ほど健全性の目安としてネット・キャッシュの維持という話をしましたが、諸々のリスクを考慮しても十分な資金があると思われる場合は株主に還元することも選択肢に入れる必要があるかと思います。十分かどうかは、例えばネット・キャッシュの自己資本に対する割合なども見ながら検討していくことになります。

ただし、自己株式取得は、経営環境の変化に応じて機動的に実施していくものであり、財務状況や業績、資金需要、株価動向等を総合的に勘案して判断することとなります。単純に預金の水準だけを見て決めるというわけにはいきません。

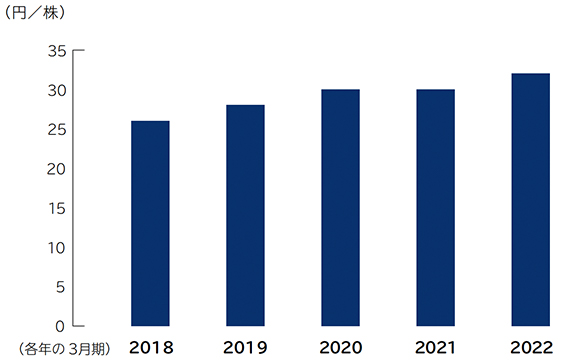

過去5年度 年間配当金実績

Q.最後にCFOの立場で読者に伝えたいことはありますか?

A.投資は将来の成長に不可欠なものです。投資から成長への健全なサイクルを支える財務基盤を構築し、企業価値向上につなげるのが私の役割だと思っています。引き続きご指導ご鞭撻のほどよろしくお願いいたします。